企业融资网 > 互联网金融 > 正文

营收3350.8亿!平安一季度财报这些数据亮眼

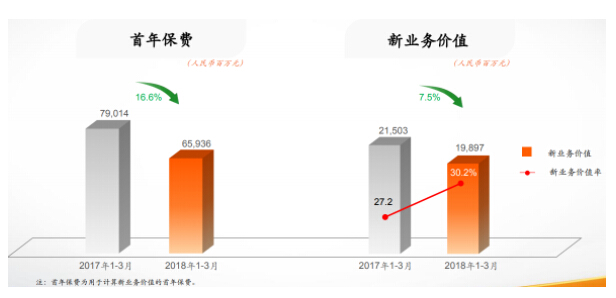

网络整理 2021-03-22 17:09中国平安A股盘后发布2018年一季报。虽然总营收和净利润实现正增长,但新业务价值一季度出现负增长,也成为市场关注的焦点。

平安一季报显示,营业收入为3350.8亿元,同比增长18.2%。归母净利润为257.02亿元,同比增长11.5%。基本每股收益为1.44元。

在新业务价值方面,中国平安今年一季度从215亿元减少到199亿元,同比下降7.5%。首年保费也从790.1亿元下降到659亿元,同比跌16.6%。

新业务价值的负增长成为市场关注的焦点。中国平安在电话业绩会中表示,Q1整个行业都有FYP(新契约保费收入)负增长的现状,平安好于行业平均,但也受到较大影响,去年下半年积极应对,虽然FYP有16.6%的负增长,但是NBV(一年新业务价值)仅-7.5%,产品结构在改进,保障型产品占比略微提升。去年Q1开门红基数较高,导致今年Q1负增长,之后季度有信心改善,全年可以实现正增长。

在其他板块方面,资产管理业务同比增幅最大,达到25.8%;财产保险业务同比则下降3.6%。

而去年亏损的金融科技和医疗科技业务,今年一季度也实现盈利18.4亿元,成为一季报的亮点。该板块包括,互联网金融龙头陆金所控股、医疗健康生态系统“平安好医生”、中小企业金融提供商“金融一账通”、在线健康保险公司“平安医保科技”和汽车服务应用软件汽车之家。

目前,平安好医生已经在IPO进程中,预计5月在港上市,募资将超过80亿港元。截至2017年末,平安好医生已经拥有注册用户1.93亿,自由医疗团队888名,外部医生2100名。

而陆金所同样也计划今年IPO上市。今年一季度末,陆金所资产管理规模高达4429亿元,机构间交易规模达到11500亿元。

其他核心业务中,旗下寿险及健康险业务规模保费达2305.85亿元,同比增长24.9%;信用卡业务也继续保持快速稳健增长。2018年一季度,累计新增发卡476.20万张,同比增长139.6%。2018年3月末,信用卡贷款余额3,482.40亿元,较年初增长14.7%。

在用户增长方面,平安集团个人客户总量为1.73亿,同比增长25.4%。同时,随着平安互联网业务持续深化发展,截至2018年3月31日,平安互联网用户量达4.59亿,同比增长22.0%,其中APP用户量3.94亿,同比增长48.8%。

中国平安在季报中表示,恰逢集团成立30周年之际,为回馈股东,中国平安建议派发30周年特别股息,每股派发现金股息0.2元,共计派发人民币36.56亿元。该方案尚待股东以临时提案的方式提交公司于2018年5月23日举行的2017年年度股东大会审议通过后实施。

附:中国平安2018一季度业绩电话会问答

1、寿险新业务价值何时能有明显改善,上半年是否可以转正?

A:Q1行业都有FYP负增长的现状,平安好于行业平均,但也受到较大影响,去年下半年积极应对,虽然FYP有16.6%的负增长,但是NBV仅-7.5%,产品结构在改进,保障型产品占比略微提升。去年Q1开门红基数较高,导致今年Q1负增长,之后季度有信心改善,全年可以实现正增长。

2、健康险正增长,储蓄险大幅下滑,NBVM应该明显提升,为何提升幅度不明显?

A:开门红大部分靠储蓄型产品销售,今年短缴占比下滑,但是去年Q1主要还是靠高件均的量增来实现,所以季度波动不用着急。行业正常调整不是坏事,大家会更加关注队伍持续增长和平台的搭建。长期来看,国民收入提升和对保障需求抬升,空间还是很大。

3、代理人下滑2.4%,主要原因是?活动率?未来的应对策略?

A:人力同比有13%的增长,较年初有下滑,今年业务压力较大,产品件均同比下滑,增员上力度减弱。全年展望正的人力增长,活动率全年保持在60%,在同业都是很高的。同时持续关注代理人收入,是寿险一号工程。

4、代理人产能下滑,对收入有直接影响,未来是否有具体措施来保持收入稳定?

A:未来随着高margin产品加大力度,佣金率也会较高。综合金融开拓也在持续推进,长远来看收入也会提升。过去几年增员速度较快,Q1市场严峻背景下,产能低的新人会淘汰,所以增员速度不会像前几年那么快,等增速平稳后,代理人产能和收入的改进也会更为明显。

5、IFRS9下投资收益对寿险和健康险影响多大?

A:今年唯一一家保险公司按新规则披露,寿险原口径到新口径有49亿的差异,一是原来股票有很多浮盈,原口径下的卖出产生收益进入利润表,但是IFRS9口径下,URG从OCI转化为留存收益,今年卖出不产生额外收益。二是,投资标的与2017年末股价相比,若有浮亏,还会进入到利润表中。

6、产险净利润负增长,但IFRS9对产险有正向作用,原因是?第三次商车费改对成本率和市场的影响?

A:产险保费18%增长,综合成本率95.9%,承保利润正增长。投资与去年比降低,此外产险所得税的有效税率有较大提升,主要是超过15%的手续费要纳税调增的因素。

第三次商车费改正在积极应对,过去两次费改下综合成本率保持平稳,市场份额也在提升。我们在密切关注,保持成本率稳定,和保费增速优于市场。

7、Q2业务预期?信用债采用预期的损失模型对减值损失的影响?

A:去年Q2有产品停售,今年Q2也会有挑战,有信心NBV增长趋势好于Q1,整体来看Q1的NBV是个低点。银行的减值是一次性的,转换IFRS9拨备会多计提,拨备覆盖率有较大提升,对银行净资产有一定压力。集团总的净资产减少48亿主要是银行因素。

8、净投资收益率是否继续考虑联营企业?

A:一般来说Q1净投资收益率会低一点,股票基金分红会放在往后季度,联营企业收入有些是计入净投资收益,有些在总投资收益。

9、计提准备金的影响?金融科技有18亿归母净利润,对此板块展望?

A:今年准备金压力会大幅降低,我们半年公布准备金计提数据。从不考虑准备金影响的营运利润来看,寿险13%的增长,与去年相比降低,主要是Q1新业务增速较低,全年看会逐步改善。合并营运利润还是有18%的增长。

科技业务去年亏损1亿多,今年大幅转正,从去年下半年已开始逐步盈利。主要贡献是陆金所、汽车之家、壹钱包等,其他业务还在投入中,整体趋势还是不错的。

免费加盟代理请联系于经理17601315811(有返佣)

转载请标注:信息网——营收3350.8亿!平安一季度财报这些数据亮眼

- 搜索

-

- 2021-04-17 晋商银行去年不良贷款增

- 2021-04-17突发!瑞丽发现阳性样本

- 2021-04-17迪安诊断:新冠肺炎疫情

- 2021-04-17人民币汇率创4个月新低,

- 2021-04-17 四川举办服务台胞台企专

- 2021-04-17深圳拟出公积金新政: 灵

- 2021-04-17银保监会:不得强迫老年

- 2021-04-17 哈银消费金融与360数科达

- 2021-04-17上海青浦新城方案:“十

- 2021-04-17中银证券管涛:人民币升

- 2021-03-21“不刚兑”的诺亚财富因

- 2021-03-21央行行长易纲:小额支付

- 2021-03-21虚拟货币BHB传销案开庭 主

- 2021-03-21上海一集资诈骗案开审:

- 2021-03-21注册资本80亿!巨头坐镇

- 2021-03-21早报:爱钱进代言人汪涵很

- 2021-03-21京东首次回应直播业务:

- 2021-03-21央行定向降准0.5至1个百分

- 2021-03-21小贷公司监管指标再调!

- 2021-03-21财政部:人民群众不会因

- 2021-04-17 晋商银行去年不良贷款增

- 2021-04-17突发!瑞丽发现阳性样本

- 2021-04-17迪安诊断:新冠肺炎疫情

- 2021-04-17人民币汇率创4个月新低,

- 2021-04-17 四川举办服务台胞台企专

- 2021-04-17深圳拟出公积金新政: 灵

- 2021-04-17银保监会:不得强迫老年

- 2021-04-17 哈银消费金融与360数科达

- 2021-04-17上海青浦新城方案:“十

- 2021-04-17中银证券管涛:人民币升

- 网站分类

-

- 标签列表