企业融资网 > 互联网金融 > 正文

工薪族信贷报告 超9成借款人会提前或正常还款

网络整理 2021-03-22 18:41网贷之家讯 12月12日,由中腾信金融信息服务(上海)有限公司(简称“中腾信”)与中国家庭金融调查(CHFS)与研究中心(简称“中心”)在北京联合发布《中国工薪阶层信贷发展报告》(简称“报告”),首次揭示中国工薪阶层的负债现状和发展趋势。

报告显示,截至2016年末全国工薪阶层人口数约为2亿人,占全国就业人口的26%,这一人群构成了中国劳动力人口的主力。

报告称,工薪家庭信贷需求在近年表现为持续增长,特别是消费信贷总在2013年至2017年间的年均复合增长率达25.7%,高于房产信贷总额增长5.5个百分点。

就信贷总需求金额而言,报告指出,工薪家庭平均总信贷需求额为26.5万元,远高于非工薪家庭的13.3万元,前者需求是后者的接近2倍,但只有一半工薪家庭的信贷需求得到了满足。尤其是在消费信贷(不含房贷)需求方面,工薪家庭和非工薪家庭的满足度较低,分别为40.4%和34.5%,存在较大的消费信贷缺口。

对此,中腾信董秘魏昆表示,造成上述现状的原因,一是传统金融机构普惠金融服务存在利率管制,商业上难以持续导致动力不足;二是传统金融机构的服务方式和能力还不足以覆盖长尾人群。

报告显示,中国家庭债务风险整体处于可控范围,65.6%的有债务家庭的债务收入比低于2。中国家庭部门杠杆率2017年9月底达到52.6%,低于美国、日本等发达经济体60%以上的水平,更远低于85%的警戒水平。

报告认为,合理的信贷可以促进家庭财富的增加,刺激家庭消费,释放中国家庭的消费潜力。《报告》显示,主动负债(投资、购房等)家庭2013年至2017年财富增长速度比被动负债(教育、医疗等)家庭高了2.4个百分点,并且其消费的增长速度也快于被动负债家庭。

《报告》称,排除房贷后,工薪阶层向非银行渠道借款的倾向明显上升,非银行渠道是指亲朋好友和其他渠道(含消费金融公司、网络借贷平台和民间金融组织)。从工薪家庭计划借款渠道来看,“其他渠道”在信贷总需求当中占比13.6%,而在消费信贷需求当中占比上升到19.8%。

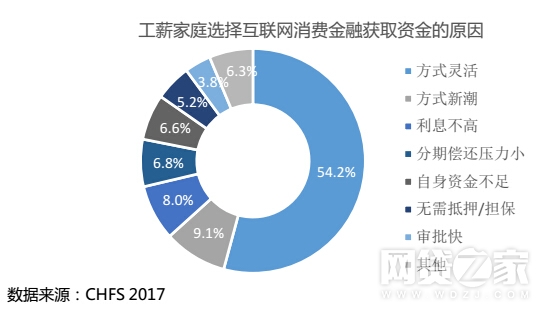

目前,工薪阶层中15.7%通过互联网消费金融获得资金,远高于非工薪阶层的4.3%,互联网消费金融以借款方式灵活等优势更获工薪阶层青睐。

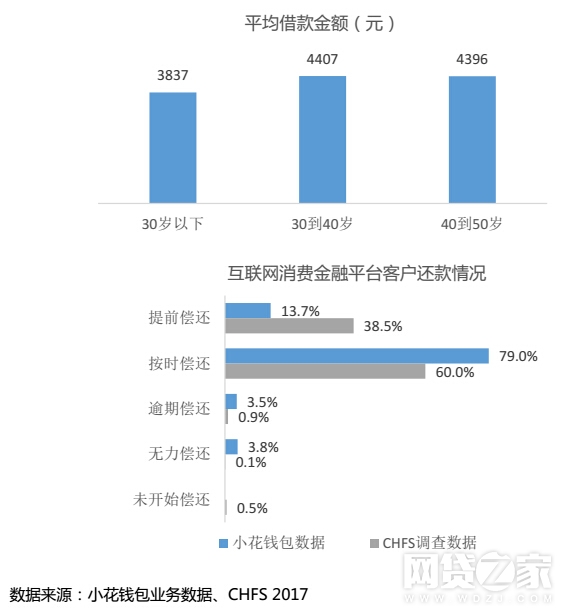

此外,针对有市场观点认为,当前现金贷快速无序发展,导致用户负债率上升,过度负债引起居民还款意愿下降。但从CHFS线下调查和中腾信小花钱包的业务数据来看,使用互联网消费金融平台的工薪阶层客户,还款意愿较高,92%以上的家庭会提前或正常还款,逾期还款或无力还款的占比极低。

最后,《报告》给消费信贷服务行业发展方向上提供了启示。中低收入水平的工薪阶层,信贷参与率不高,说明消费金融服务供给仍不足。银行等传统金融机构,更愿意服务高收入人群。从社会公平的角度来说,为避免贫富差距更大,需要更多的新兴消费金融机构,借助互联网和科技手段,来为中低收入的工薪阶层提供服务,这是普惠金融更长远的意义所在。

免费加盟代理请联系于经理17601315811(有返佣)

转载请标注:信息网——工薪族信贷报告 超9成借款人会提前或正常还款

- 搜索

-

- 2021-04-17 晋商银行去年不良贷款增

- 2021-04-17突发!瑞丽发现阳性样本

- 2021-04-17迪安诊断:新冠肺炎疫情

- 2021-04-17人民币汇率创4个月新低,

- 2021-04-17 四川举办服务台胞台企专

- 2021-04-17深圳拟出公积金新政: 灵

- 2021-04-17银保监会:不得强迫老年

- 2021-04-17 哈银消费金融与360数科达

- 2021-04-17上海青浦新城方案:“十

- 2021-04-17中银证券管涛:人民币升

- 2021-03-21“不刚兑”的诺亚财富因

- 2021-03-21央行行长易纲:小额支付

- 2021-03-21虚拟货币BHB传销案开庭 主

- 2021-03-21上海一集资诈骗案开审:

- 2021-03-21注册资本80亿!巨头坐镇

- 2021-03-21早报:爱钱进代言人汪涵很

- 2021-03-21京东首次回应直播业务:

- 2021-03-21央行定向降准0.5至1个百分

- 2021-03-21小贷公司监管指标再调!

- 2021-03-21财政部:人民群众不会因

- 2021-04-17 晋商银行去年不良贷款增

- 2021-04-17突发!瑞丽发现阳性样本

- 2021-04-17迪安诊断:新冠肺炎疫情

- 2021-04-17人民币汇率创4个月新低,

- 2021-04-17 四川举办服务台胞台企专

- 2021-04-17深圳拟出公积金新政: 灵

- 2021-04-17银保监会:不得强迫老年

- 2021-04-17 哈银消费金融与360数科达

- 2021-04-17上海青浦新城方案:“十

- 2021-04-17中银证券管涛:人民币升

- 网站分类

-

- 标签列表