企业融资网 > 互联网金融 > 正文

上海互联网小贷额度对标P2P新规 防止监管套利

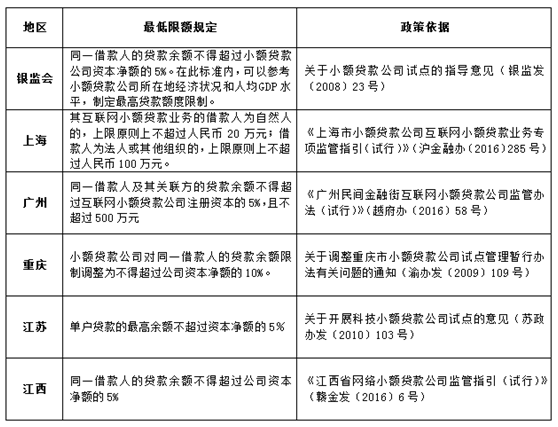

网络整理 2021-03-22 23:12网贷之家综合 “借款人为自然人的,上限原则上不超过人民币20万元;借款人为法人或其他组织的,上限原则上不超过人民币100万元……”12月30日上海金融办颁发的《上海市小额贷款公司互联网小额贷款业务专项监管指引(试行)》(下称《互联网小贷监管指引》)再提“借贷限额”引发业界热议。

据悉,早在2016年8月p2p网贷监管暂行办法中,就曾对同一自然人及法人或其他组织在同一P2P网贷平台的借款额度作出一模一样的限制。

暂行办法出台后,大额标的P2P平台面临转型,大额资产亟待处置。越来越多的平台选择与网络小贷公司合作对接超额资产,消化大额标的,以规避监管合规要求。网贷之家高级研究员张叶霞在接受媒体采访时,就《互联网小贷监管指引》借款额度规定对标P2P新规一事分析指出,“这个的规定封堵了大额资产的出路,可以有效防止监管套利。”

据财新报道,多位业内人士表示,这是地方金融办首次对借款额度上限提出明确的要求,也是《指引》最大的亮点之一,此前多地出台的监管办法都未曾提及额度上限。

网贷之家专栏作者谭鸿通过对比上海、广州、重庆、江苏、江西等各地限额要求时指出,“上海网络小贷新政几乎是当之无愧的最严政策,不再与资本净额挂钩,而是直接设定上限,可谓是对‘小额、分散’原则的严格落实。”

值得一提的是,《互联网小贷监管指引》对发起互联网小额贷款业务的小额贷款公司资质提出了详细要求,主要看中发起人的“出身”。《互联网小贷监管指引》要求,主要发起人应为稳健经营且主要经营指标在国内排名靠前的互联网企业,或有互联网平台资源支撑的全国性大中型企业(集团),应在中国境内具有长期从事互联网相关业务的经验。

接近上海市金融办的人士向财新记者透露,各地金融办对小贷公司的监管要求存在差异,其他地区是否也会将额度纳入监管还有待观察。这意味着,接下来再有公司申请网络小贷公司牌照会非常注重注册地。

网贷之家及盈灿咨询报告数据显示,截至2016年12月26日,全国网络小贷分布在10省市,共有78家网络小额贷款公司(含已获地方金融办批复未开业的公司)。报告梳理发现,P2P网贷平台与网络小贷合作方式有两种,分别是获取网络小贷牌照或与网络小贷公司直接合作。目前,获取网络小贷牌照是最常见的方式。

虽然尚未发现有平台与网络小贷公司签订协议展开业务合作,但部分地区监管层明确的支持态度或将加速合作进程,如浙江省获网络小贷牌照的小贷公司的经营范围为与信誉良好的互联网企业合作开展网络小额贷款业务,重庆网络小贷平台也可选择与网络平台合作。

不过,网贷之家及盈灿咨询报告认为,网络小贷处于试点阶段,资质要求较高,仅注册资本和股东背景要求两项很多公司就被拒之门外,目前仍属于“有钱人”的游戏。

免费加盟代理请联系于经理17601315811(有返佣)

转载请标注:信息网——上海互联网小贷额度对标P2P新规 防止监管套利

- 搜索

-

- 2021-04-17 晋商银行去年不良贷款增

- 2021-04-17突发!瑞丽发现阳性样本

- 2021-04-17迪安诊断:新冠肺炎疫情

- 2021-04-17人民币汇率创4个月新低,

- 2021-04-17 四川举办服务台胞台企专

- 2021-04-17深圳拟出公积金新政: 灵

- 2021-04-17银保监会:不得强迫老年

- 2021-04-17 哈银消费金融与360数科达

- 2021-04-17上海青浦新城方案:“十

- 2021-04-17中银证券管涛:人民币升

- 2021-03-21“不刚兑”的诺亚财富因

- 2021-03-21央行行长易纲:小额支付

- 2021-03-21虚拟货币BHB传销案开庭 主

- 2021-03-21上海一集资诈骗案开审:

- 2021-03-21注册资本80亿!巨头坐镇

- 2021-03-21早报:爱钱进代言人汪涵很

- 2021-03-21京东首次回应直播业务:

- 2021-03-21央行定向降准0.5至1个百分

- 2021-03-21小贷公司监管指标再调!

- 2021-03-21财政部:人民群众不会因

- 2021-04-17 晋商银行去年不良贷款增

- 2021-04-17突发!瑞丽发现阳性样本

- 2021-04-17迪安诊断:新冠肺炎疫情

- 2021-04-17人民币汇率创4个月新低,

- 2021-04-17 四川举办服务台胞台企专

- 2021-04-17深圳拟出公积金新政: 灵

- 2021-04-17银保监会:不得强迫老年

- 2021-04-17 哈银消费金融与360数科达

- 2021-04-17上海青浦新城方案:“十

- 2021-04-17中银证券管涛:人民币升

- 网站分类

-

- 标签列表